Cuando se analizan empresas, conocer su desempeño histórico y el de las cuentas más relevantes permite entender las razones y el impacto de movimientos en las cuentas de la compañía, dándole información al analista para generar un diagnóstico más acertado. Te explicaremos como hacer un análisis horizontal y vertical para extraer la información clave de los estados financieros.

Análisis Horizontal

El análisis horizontal consiste en comparar las variaciones de las cuentas de un periodo con respecto al anterior. Por ejemplo, si tenemos los resultados a marzo de 2020, lo recomendable es compararlo contra marzo de 2019, si los resultados son a junio de 2020 la comparación será respecto a junio de 2019 y así sucesivamente.

Al seleccionar el mismo periodo año anterior hace que los dos periodos sean comparables, ya que se tendrá siempre la misma cantidad de meses para cada año y a su vez se incorpora la ciclicidad del negocio. Si un negocio vende muy bien en el segundo trimestre del año y vende menos en el tercero, si comparamos tercer y segundo trimestre podríamos afirmar que la compañía está cayendo en ventas, pero si lo comparamos contra el tercer trimestre del año anterior vamos a encontrar que las ventas podrían estar mejorado.

Ya sabes que debes tomar siempre mismo periodo año anterior, ahora lo que debes hacer es calcular la variación de un año a otro, esta puede ser en valores o en porcentaje. Para calcular la variación en valores vas a restar al valor del año más reciente el del año anterior, mientras que en porcentaje se divide el valor del año actual entre el valor del año anterior y se resta 1. Esta operación se hará para cada cuenta del estado de resultados, balance general o estado financiero que se quiera analizar.

Variación Valor = Cuenta del año actual – cuenta del año anterior

Variación porcentual = Cuenta del año actual / Cuenta del año anterior – 1

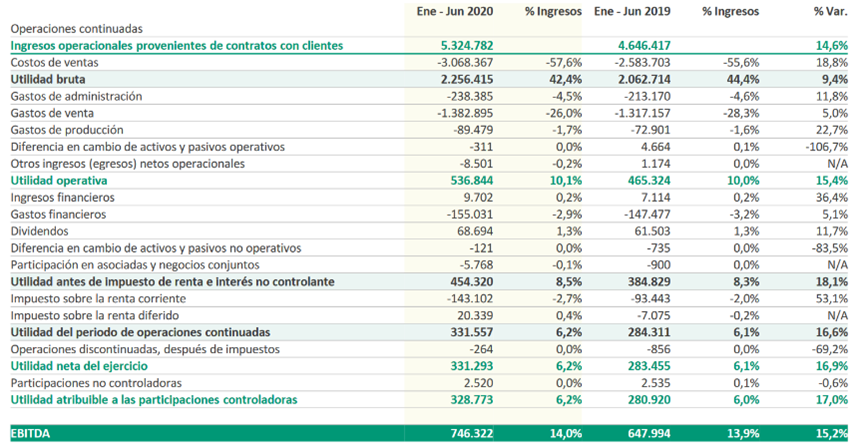

En la siguiente tabla encontrarás la columna del análisis horizontal en variación porcentual con el nombre de % Var.

De la tabla anterior se pueden hacer el siguiente comentario.

Los ingresos operacionales crecieron a junio 14.6%, sin embargo, los costos aumentaron en mayor proporción a las ventas con un alza de 18,8% lo que afecto el crecimiento de la utilidad bruta a solo 9,4%. Gracias a que los gastos de administración y ventas crecieron menos que las ventas (11% y 5%, respectivamente) la utilidad bruta se incrementó en 15,4%.

El párrafo anterior muestra como el analista debe enfocarse en las variaciones porcentuales de las cuentas más relevantes. Por ejemplo, en la tabla la diferencia en campo de activos y pasivos no operativos tuvo una variación de -83.5% sin embargo, es una cuenta con un valor que no es relevante sobre las ventas y no impacta significativamente la utilidad. Las variaciones de cuentas poco relevantes podrían no agregar información para el análisis y pueden ser excluidas de comentarios.

Con base en lo anterior, la recomendación es identificar las cuentas más relevantes y analizar su variación porcentual. Las variaciones de gran magnitud deben ser explicadas, por lo que el analista deberá recurrir a las notas de los estados financieros, los reportes de discusión o consultar a la empresa para entender el porqué de la variación y sus efectos a futuro.

En resumen, el análisis horizontal es comparar la variación de las cuentas de los estados financieros de un año a otro, identificar los cambios relevantes, explicar el porqué del movimiento y evaluar los impactos que tiene sobre el desempeño de la compañía.