Es uno de los modelos desvaloración más usado por analistas, útil para valorar compañías con pérdidas contables pero flujo de caja libre positivo; esto no excluye compañías con utilidades positivas. El modelo calculado con base en el Flujo de caja libre de la firma adopta una perspectiva de toma de control de la compañía, es usado para valorar adquisiciones o ventas de una empresa.

Los modelos de caja libre se usan cuando:

•

La compañía no paga dividendos.

• La compañía paga dividendos pero este difiere de la

capacidad de pago de la compañía.

• Cuando la rentabilidad del negocio se alinea con los flujos

proyectados en un periodo en el que el analista se sienta cómodo.

• Si el inversionista toma la perspectiva de “control de la

compañía”. Muy útil si se espera que la compañía sea venda.

Flujo de caja libre de la firma (FCFF) o Flujo de caja libre del accionista (FCFE)

• FCFF se descuenta al WACC mientras que el FCFE se descuenta a la tasa de retorno esperada por el inversionista.

• FCFF es preferido a al FCFE en especial en los siguientes casos:

• Si el FCFE es negativo. El analista descontara a presente el FCFF de los activos operativos, agregará el valor de los activos valorables a precios de mercado y otros activos no operativos para determinar el valor total de la firma. Por último restará el valor de mercado de la deuda.

• Para una compañía apalancada con una estructura de capital cambiante. El FFCF refleja mejor los fundamentales en cuanto al crecimiento de la caja, ya que el FCFE variará con mayor frecuencia. La tasa de retorno requerida por el inversionista variará mucho más bajo el cambio en el apalancamiento, el WACC es menos sensible.

FCFF

El

flujo de caja libre de la firma equivale a los recursos disponibles para los

accionistas ordinarios, preferenciales y tenedores de deuda. En otras

palabras a los proveedores de capital.

Tasa de descuento el WACC. Este contempla el costo de la deuda.

CÁLCULO

FCFF

FCFF = Utilidad neta disponible a los inversionistas (NI)

+ El neto de salidas

de no efectivo (NCC)

+ (Gasto de intereses

x (1 – tx rate)

– Inversión en activos

fijos (FCInv)

– Inversión en capital

de trabajo. (WCInv)

FCFF = NI + NCC + Int(1-tx) – FCInv – WCInv

FCFF = CFO (cash flow from opetarion) + Int(1-tx) – FcInv

FCFE

El

flujo de caja libre de la firma equivale a los recursos disponibles para los

accionistas ordinarios.

Tasa de descuento el retorno requerido por el inversionista, que se puede

calcular con modelos como el CAPM o el Fama French.

FCFE = FCFF – Int(1-tx) + Net Borrowing

FCFE = NI + NCC – FCInv – WCInv + Net Borrowing

FCFE = CFO – FCInv + NET BORROWING

VALORACIÓN

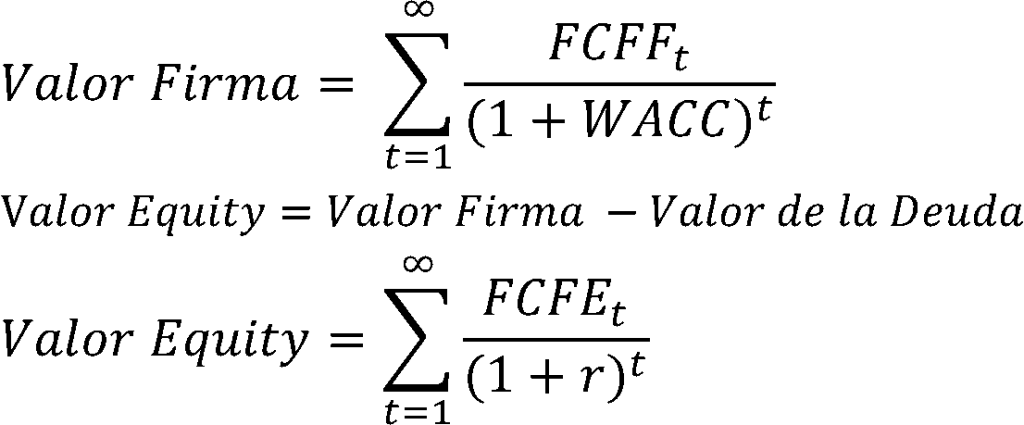

Desde el FCFF se debe traer a valor presente los flujos futuros con el WACC y restarle el valor presente de la deuda. En los flujos proyectados, para el último año se debe incluir el valor de venta de la compañía, conocido como el valor residual o de continuidad.

El valor residual o de continuidad equivale al precio de venta de la compañía después de los años de inversión o proyección. Se puede determinar con múltiplos como el RPG o el PVL o con una perpetuidad con gradientes conocida como el modelo de Gordon.

Desde el FCFE se deben traer a valor presente los flujos proyectados con la tasa de retorno requerida por el inversionista, en el último año de la proyección se debe incluir el valor residual o de continuidad. No se resta la deuda ya que esta ha sido incorporada en el FCFE.