Tras el reporte de utilidades del primer trimestre de 2020 nuestro algoritmo de predicción de quiebra ha anunciado que es probable que Cemargos entre en reorganización o quiebra en los próximos dos años. La anterior afirmación no implica la inminente quiebra, pero si la necesidad de medidas para evitar esta situación.

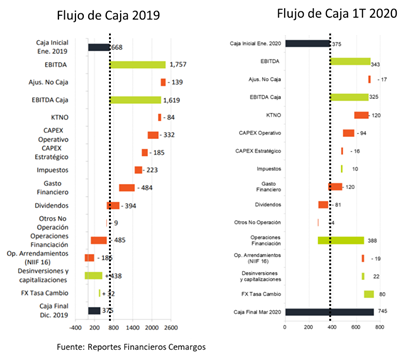

La alerta financiera es consecuencia de su baja rentabilidad, creciente endeudamiento e insuficiente generación de caja. Cómo se puede apreciar en el desglose del flujo de caja para 2019 y 1T de 2020 el EBITDA no es suficiente para cumplir con los gastos relacionados con CAPEX, pago de dividendo y pago de obligaciones financieras; para 2019 tuvo que vender activos para suplir el faltante y en 2020 el EBITDA no alcanzó para el pago de dividendos.

En cuanto a los indicadores de endeudamiento y liquidez, la deuda financiera ha crecido 15% si comparamos el 1T de 2019 con el de 2020, la deuda neta lo ha hecho en 7% y la razón corriente se mantiene por debajo de 1 en 0.88 veces. En cuanto a la relación Deuda neta / EBITDA se ubica en ese molesto límite de 4 veces y el EBITDA/Gastos financieros ha mejorado levemente a 3.64%.

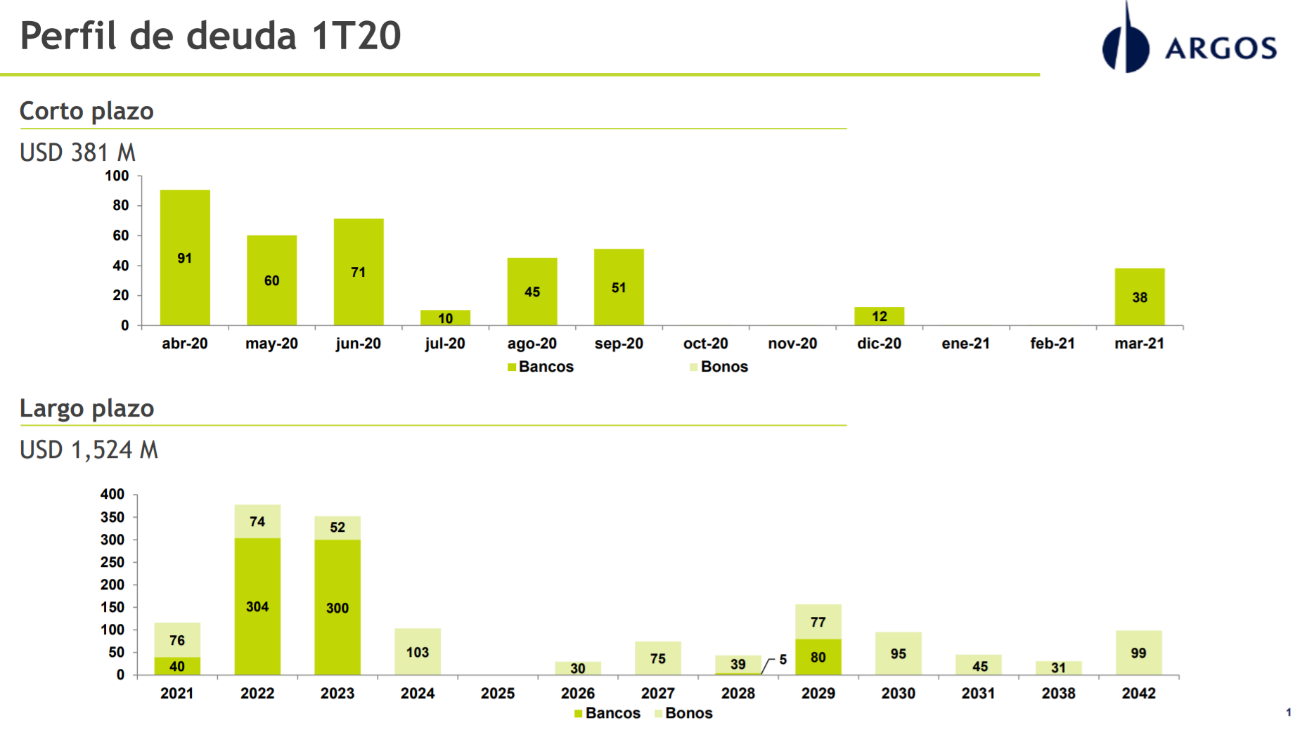

Lo anterior confirma que la compañía seguirá cumpliendo con sus obligaciones financieras, pero preocupa su creciente endeudamiento que permanece en niveles altos para los inversionistas y las calificadoras de riesgo. En este punto sería recomendable el no pago de dividendos para mostrar una estructura más sólida para el 2022, fecha en el que deberá pagar el principal de bonos por más de un billón de pesos. (Ver gráfico principal del artículo)

Con la posición actual de caja, la tendencia del endeudamiento y la generación anual de EBITDA cerca de los 1.6 billones, la compañía deberá recurrir a nuevo endeudamiento para llevar los vencimientos de 2022 y 2023 a plazos más largos. Pero para ser atractiva para los acreedores deberá continuar con su plan de desinversiones y ser operacionalmente más rentable.

Lastimosamente la coyuntura COVID-19 está haciendo la tarea de optimización más difícil por lo que el riesgo de dificultades aumenta. Bajo este escenario no solo debería reducir el dividendo, sino que deberá recortar también el CAPEX ya que las condiciones de desinversión no serían las más favorables.

Gran parte de esta información ya está incorporada en el precio de la acción por lo que no se descartan rebotes al alza dentro de la actual tendencia bajista. Sin embargo, para un cambio de tendencia de largo plazo, la compañía tendrá que mostrar un manejo de caja adecuado para reducir su endeudamiento de largo plazo y una optimización operativa que le permita mejorar la rentabilidad con menor nivel de ventas. Con estos ajustes podría obtener la financiación necesaria para llevar a largo plazo los vencimientos del 2022 y 2023.

En resumen, durante la coyuntura COVID-19 y el año 2022 Cemargos deberá sentar las bases para mostrar un mejor desempeño y rentabilidad que le permita tomar nueva deuda para pagar los vencimientos de bonos, de lo contrario la probabilidad de reorganización para los próximos años se mantiene.