Uno de los primeros modelos de valoración de acciones, se basa en traer a valor presente, con una tasa de descuento r, los dividendos proyectados y un precio de venta de la acción o valor residual al final de la inversión. Aunque el modelo toma los dividendos como el flujo futuro que va a recibir el accionista, no obstante gran parte del valor de la compañía será determinado por el valor residual.

Pese a haber sido uno de los primeros modelos de valoración de acciones, hoy en día los analistas prefieren valorar descontando flujos de caja libre. Lo anterior, porque los dividendos no tienen en cuenta la estructura financiera de la compañía, la generación de los activos operativos y pueden diferir de la capacidad real de pago de dividendos de la compañía.

El modelo es útil cuando se espera que la compañía genera utilidades netas, estas no son muy volátiles y tiene una política de reparto de utilidades predecible. Para que el modelo se aplique de forma correcta, el pago de dividendos de la compañía debes estar en línea con su capacidad de pago. Compañías que pagan dividendo más allá de su generación de caja es mejor valorarlas con el Flujo de caja libre de la Firma o del flujo de caja libre del Equity.

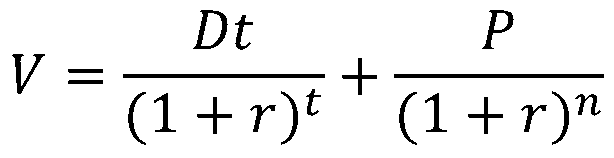

CÁLCULO

Dt

= Dividendo proyectado de cada periodo hasta el periodo t.

P = Valor residual en el año n (último año de la proyección)

r = Retorno esperado por el inversionista.

EJEMPLO

Un inversionista espera que su acción pague dividendos de $25 y $28 por acción en los años 1 y 2, y espera que la acción cotice en el año 2 a 500 pesos (valor residual). La tasa de retorno esperado por el inversionista es 7%. Determine el valor de la acción.

Valor = 25(1.07)1 + 28(1.07)2 + 500(1.07)2 = 484.54

Si la acción cotiza por encima de 484.54, el inversionista consideraría la acción como cara y no la compraría. Su retorno sería menor al esperado.

A 397,70 la acción se considera a valor justo y ganaría al año 7%.

Si la acción cotiza por debajo de 397,70 se considera subvalorada y obtendría un mayor retorno.